Mittelständische Unternehmen leiden unter Engpässen und Preisanstiegen. Auch bei der Unternehmensnachfolge gewinnt die Berücksichtigung von Preisanpassungen zunehmend an Bedeutung.

Jahrelang schien es, als könne die weltweite Geldmengenausweitung die Preise nicht anheizen. So stieg der Euro Zentralbankgeldbestand zwischen Mitte 2008 und Herbst 2021 um 500 Prozent, während der Verbraucherpreisanstieg zwischen null und zwei Prozent herumdümpelte. Der Preisanstieg manifestierte sich in den Vermögenspreisen, vornehmlich bei Aktien und Immobilien.

Entsprechend hielten Ökonomen des IMK noch im März 2021 fest, dass eine Stagflation (Kombination von Inflation und Stagnation) als wenig wahrscheinlich gelten müsse. Vielmehr bestehe die größte Gefahr darin, temporäre Preisschübe fälschlicherweise als zunehmende Inflation zu interpretieren, mit negativen Folgen aufgrund einer fehlgeleiteten Fiskalpolitik, die dann die wirtschaftliche Erholung durch Sparmaßnahmen abwürgen würde.

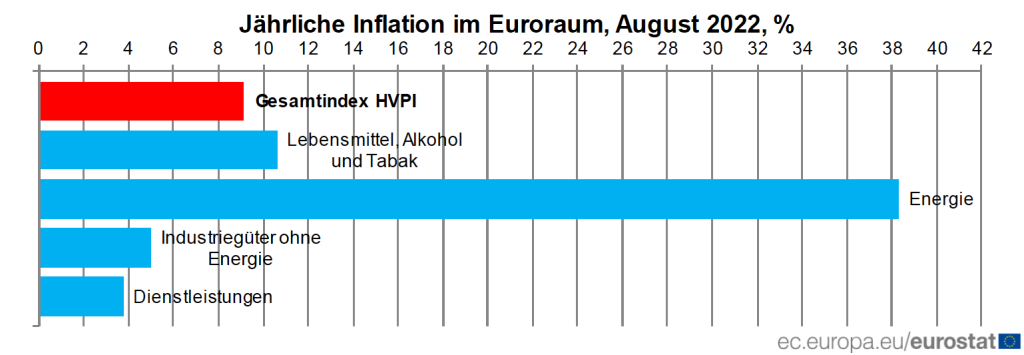

Mittlerweile hat sich der Prognose-Nebel gelichtet. Die Corona-Ausgabenprogramme, die Euroschwäche sowie der Anstieg der Öl- und Gaspreise treiben die Inflation in Deutschland in Richtung zehn Prozent. Von einem vorübergehenden Preisauftrieb – wie ihn das IMK glaubte erkannt zu haben – kann keine Rede mehr sein. Die Konstruktionsfehler der bereits 2013 vom ifo-Institut als „Energiewende ins Nichts“ bezeichneten deutschen Energiepolitik treten nun deutlich zutage.

KMU-Unternehmen stärker betroffen als Großunternehmen

Die höhere Inlandsabhängigkeit von mittelständischen Unternehmen in Bezug auf Fertigungstiefe und Absatzmärkte führt dazu, dass diese den wirtschaftlichen Abschwung stärker spüren als Großunternehmen. Dies lässt sich auch an den Unternehmensbewertungen ablesen. So schnitt der Stoxx Europe 600 als Index der größten 600 europäischen Unternehmen seit Jahresbeginn um neun Prozent besser ab als sein Pendant für die 200 europäischen Unternehmen mit mittlerer Marktkapitalisierung. Ein fast identischer Trend lässt sich bei Dax und SDax ablesen. Unternehmen mit starkem Auslandsgeschäft wie die Dt. Telekom (T-Mobile US) konnten sich dagegen dem Trend entziehen und in der Marktkapitalisierung um neun Prozent zulegen.

Due Diligence beim Unternehmenskauf – Scheingewinne oder nachhaltiges Geschäftsmodell?

Der Preisanstieg hat viele Gesichter: Brauereien schränken ihre Produktion ein, da Kohlensäure knapp und teuer ist. Chemie-Betriebe schmieden Notfallpläne für den Winter, Bauunternehmer rechnen wegen Kaufkrafteinbußen, gestiegener Zinsen und höherer Baukosten mit einer erlahmenden Nachfrage.

Beim Unternehmenskauf sind diese Entwicklungen ebenfalls zu berücksichtigen. Im Rahmen der Due Diligence sollte das Augenmerk auf bestimmte Fragen gerichtet werden: Welche Produkte reagieren mengenmäßig wie stark auf eine Preiserhöhung? Wie stark ist die Marke und die Preissetzungsmacht des Unternehmens? Wie stark ist die jüngste Ertragssituation durch Preisschübe in bestimmten Bereichen erklärbar? Gibt es Lieferengpässe, die die Preise treiben und falls ja, wie lange muss mit einem Fortbestand dieser Situation gerechnet werden?

Preissteigerungen bei der Unternehmensnachfolge – worauf ist zu achten?

- Realistische Trennung von dauerhaften Trends und Einmal-Effekten in Bezug auf Wertsteigerung des Lagerbestandes

- Preissensitivität des Absatzmarktes muss aus historischen Daten approximiert werden

- Fristen und Preisbindungen bei Lieferverträgen sollten genau überprüft werden

Scheingewinne, deren Ursache in der Preisentwicklung des Lagerbestandes liegt, müssen als Sondereffekte aus den Erträgen des operativen Geschäfts herausgerechnet werden. Veränderungen in den Materialeinkaufspreisen können Aufschluss über deren Größenordnung geben.

Industrien und Produkte, deren Käufergruppen eine geringe Preissensitivität aufweisen, befinden sich in der besten Ausgangsposition beim Verkauf. Typischerweise trifft dies für bestimmte Luxusgüterhersteller zu. Branchen wie Hotel & Tourismus, Consumer Durables, (sog. weiße Ware, Möbel) und Automobilzulieferer leiden hingegen in der Rezession als erste, was entsprechend in den Modellprognosen bei der Unternehmensbewertung zu berücksichtigen ist.

Auch im Business-to-Business-Bereich (B2B) ergeben sich Anpassungen. Während Endverbraucher ihren Konsum einschränken, wenn die Stagflation Realeinkommen schrumpfen lässt, werden im B2B-Bereich Kostensenkungsprogramme aufgelegt. Unternehmen kürzen als verzichtbar angesehene Ausgaben. Dies betrifft in erster Linie Werbe- und Reisebudgets (Erfahrungswerte durch Corona helfen bei der Umsetzung), Reduzierung von Office Flächen (ebenfalls Home-Office bedingt) sowie Bewirtung im Allgemeinen.

Im Hinblick auf diese Trends angepasste Prognosen bilden die Basis einer verlässlichen Unternehmensbewertung. Auch Industrien, die auf lange Boom-Phasen zurückblicken können, sollten im Hinblick auf die Bewertung genauer unter die Lupe genommen werden, auch wenn ein Rückgang in diesen Bereichen angesichts von Auftragspolstern und vermeintlicher Planungssicherheit immer noch schwer vorstellbar erscheint. Am Markt für Unternehmen werden heute bereits eingetrübte Zukunftserwartungen gehandelt, eine aktuell befriedigende Geschäftslage sollte darüber nicht hinwegtäuschen.

Due Diligence Phase im „Streckbetrieb“

In der Praxis zeichnet sich jetzt schon ab, dass der Wert des zum Verkauf stehenden Unternehmens von Kaufinteressenten tatsächlich deutlich genauer hinterfragt wird als in der Vergangenheit. Stabil niedrige Zinsen ermöglichten bislang einfache und günstige Finanzierungen von Unternehmensnachfolgen. Hier müssen sich Verkäufer zunehmend mit alternativen Finanzierungsmethoden vertraut machen (Verkäuferdarlehen, Minderheitsbeteiligungen mit Kaufoptionen und an zukünftige Umsätze gekoppelte Earn-Out Zahlungen).

Eine zeitliche Streckung der Due Diligence Phase lässt sich bereits beobachten: Kaufinteressenten prüfen genau, welche langfristigen Verträge im Hinblick auf steigende Preise angepasst oder neu verhandelt werden müssen. Ein Wandel von einem Verkäufer – zu einem Käufermarkt ist auf breiter Front derzeit aber noch nicht erkennbar. Es bleibt abzuwarten, ob steigende Vermarktungsdauern und rückläufige Preise sich als Trends verfestigen. Ein zuletzt leichter Rückgang des Gaspreises macht Hoffnung.

Zusammenfassung

Die Inflation und die zunehmende Ungewissheit in Bezug auf Absatzchancen und das Konsumentenverhalten prägen die Unternehmensnachfolge. Kaufinteressenten prüfen im Rahmen der Due Diligence genauer, welche Bedeutung Energiepreise im Produktionsprozess der Zielunternehmen spielen und welche Preissteigerungen von Zulieferern sich wie stark am Absatzmarkt weitergeben lassen. Verkäufer müssen sich auf entsprechende Prüfungen einstellen und gegebenenfalls Gegenmaßnahmen einleiten bzw. Alternativen in Produktion und Beschaffung aufzeigen, um die Unternehmensnachfolge gewährleisten zu können.