In einigen Industrien entscheidet sich der Wettbewerb auch über die Unternehmensgröße. Daher stellt sich die Frage: welche Auswirkungen hat die Unternehmensgröße auf Bewertung und Übernahmepreis?

Wettbewerb kann so einfach sein: Unternehmensgröße verschafft Wettbewerbsvorteile (Skalenerträge). Der Bau einer modernen Halbleiter-Chipfabrik kostet heute zwischen USD 15 und 20 Mrd. Die Entwicklungskosten für Langstrecken-Verkehrsflugzeug Dreamliner (Boing 787) betrugen laut Seattle Times über USD 32 Mrd.

Bei diesen Summen wird sofort deutlich, dass in den jeweiligen Industrien wenige Anbieter das Sagen haben. Wenn man einmal von Nischen-Anbietern absieht, sind Branchen, die derartige Investitionen stemmen müssen, prädestiniert für Oligopole. Für intensiven Wettbewerb ist kein Platz.

Dies mag ein Grund sein, warum seit Jahrzehnten in der Finanzwissenschaft intensiv diskutiert wird, ob die Unternehmensbewertungen von großen Unternehmen (big caps) sich systematisch von kleinen und mittelständischen Unternehmen (KMUs bzw. small caps) unterscheiden.

Wettbewerb und Investitionsrisiko

Aus theoretischer Sicht spricht einiges dafür: der geringere Wettbewerb und die Möglichkeit über verschiedene Produkte und Länder den Absatz zu streuen bedeutet letztlich weniger Risiko.

Berichterstattungspflichten, die höhere Verfügbarkeit von Unternehmensinformationen und die strikte Trennung von Eigentum und Management haben zur Folge, dass ein Aktienverkauf ohne enorme Such- und Transaktionskosten umsetzbar ist und in der Regel zu keinen Verwerfungen im Unternehmen führt (von aktivistischen Großaktionären abgesehen).

Darüber hinaus bleibt das Know-How im Unternehmen von dem Vorgang unberührt, es geht nicht durch den Weggang des Alteigentümers verloren.

Ganz anders im mittelständischen Betrieb, wo der Anteilsverkauf des Inhabers oder geschäftsführenden Gesellschafters häufig auch die Frage aufwirft, wie das Wissen an das neue Führungsteam übergeben werden kann. Dies führt dazu, dass der Markt für Unternehmensverkäufe im Segment für Unternehmen mit Jahresumsätzen im zweistelligen Millionenbereich insgesamt weniger liquide ist als der Markt für deutlich größere Betriebe.

Verfolgt man diesen Gedanken weiter, so lässt sich auch erklären, warum Großunternehmen häufig versuchen, durch Unternehmenszukäufe zu wachsen. Neben der Kreativität, die in bürokratischen Großunternehmen häufig auf der Strecke bleibt und die deswegen extern zugekauft werden muss (beispielsweise Disneys Zukauf von Pixar), ist die Größenprämie (engl. size premium) am Kapitalmarkt ein wichtiger Treiber.

Bewertungsarbitrage

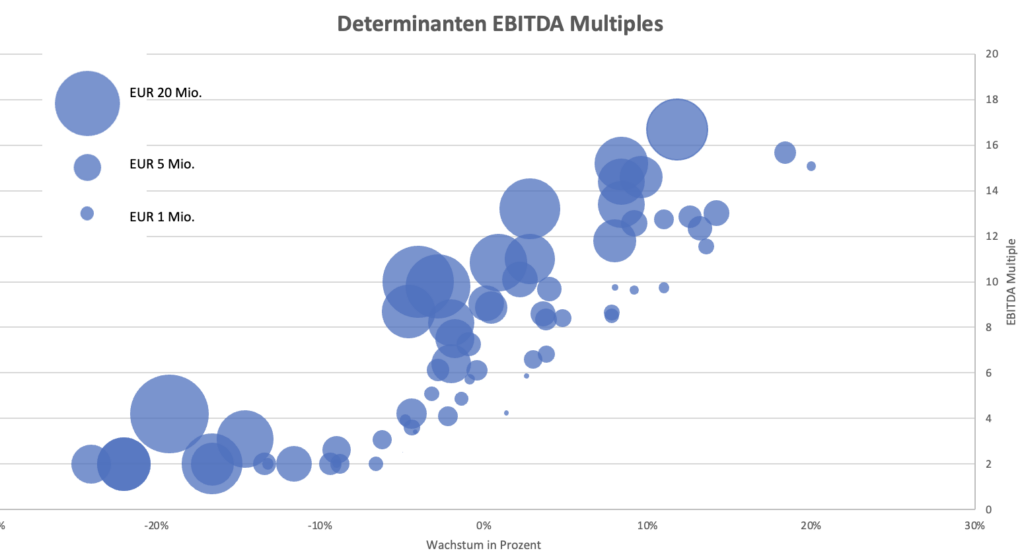

Vereinfacht gesagt: Wenn ein EUR Jahresüberschuss am Markt für KMUs mit einem Multiple von 6 bewertet wird, in einem börsennotierten (Groß-)Unternehmen aber mit 9, so ist die Rechnung simpel: jede Einheit Jahresüberschuss, welche mit einer Übernahme hinzukommt, schafft 3 Einheiten neuen Unternehmenswert. Bewertungs-Arbitrage lautet der Fachbegriff für das Ausnutzen dieser Unterschiede.

In der dargestellten Konstellation ist die Arbitrage-Transaktion zum Nutzen der Aktionäre, was nicht heißt, dass dies grundsätzlich in der Praxis die Regel ist. Ganz im Gegenteil: gescheiterte oder wertvernichtende Transaktion bei Großunternehmen in konjunkturellen Hochzeiten sind Legende.

Die Ursache: Eine plausible ökonomische Begründung ist kein Ersatz für eine saubere Analyse der Firmenfinanzen und korrektes Abschätzen der tatsächlich erzielbaren Synergie-Effekte.

Auch in der Unternehmensbewertung mit Discounted-Cashflow (DCF) Modellen wird diesem Phänomen Rechnung getragen. So ist es gängige Praxis, bei Anwendung des Capital Asset Pricing Model (CAPM) für kleinere Unternehmen ein Aufschlag einzubauen, um die von den Investoren geforderte Rendite abzuschätzen. Auch empirische Studien zur geforderte (Eigenkapital-)Rendite kommen in vielen Fällen zu dem Ergebnis, dass größere Unternehmen geringere Eigenkapitalkosten aufweisen.

Was sagen die Daten?

Die wissenschaftlichen Studien zur Größenprämie fallen jedoch nicht so eindeutig aus, wie es die theoretischen Überlegungen nahelegen.

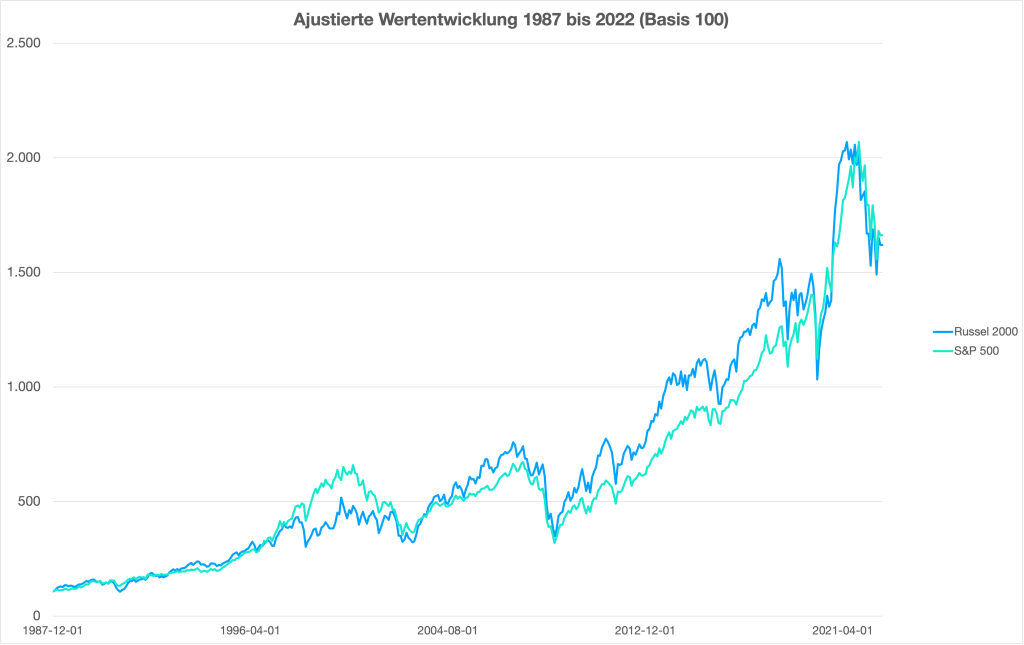

Eine Größenprämie sollte dazu führen, dass der Small Cap Index langfristig eine Überrendite erzielt. Zumindest für den größten Kapitalmarkt der Welt gibt es dafür über die letzten 35 Jahre kaum Evidenz.

Verschiedene Ursachen lassen sich dafür anführen. Zum einen sind in der Vergangenheit sehr erfolgreiche Technologie-Unternehmen (FAANG-Aktien) in den entsprechenden Indizes für kleine Unternehmen unterrepräsentiert, d.h. der Größeneffekt wird zum Teil von einem Brancheneffekt kompensiert.

Zum anderen kann der geringe Unterschied darauf zurückgeführt werden, dass wirkliche Kleinunternehmen, an denen sich eine Größenprämie am besten nachweise ließe, als Vergleichsbasis fehlen. Auch im sog. Small Cap Index Russel 2000 besitzen die kleinsten Firmen eine Marktkapitalisierung im deutlich zweistelligen Millionenbereich und können zudem auf Grund ihrer geringen Indexgewichtung kaum zu Performance-Unterschieden beitragen.

Die Marktwerte, Eigenkapital- und Fremdkapitalkosten noch kleinerer Unternehmen lassen sich dagegen nicht ohne weiteres beobachten: die nötige Datenbasis, also Börsenwerte, Preisvolatilitäten, Kreditratings und Anleihenkurse, sind mangels Börsennotierung einfach nicht verfügbar.

Geforderte Eigenkapitalrenditen müssten also konsequenter Weise aus Finanzierungsrunden bei Verhandlungen im Bereich Private Equity (PE) abgeleitet werden. Eine weitere Schwierigkeit im Messkonzept besteht darin, dass die höheren Eigenkapitalrendite-Forderungen im PE-Bereich auch dazu dienen, zukünftige Ausfälle zu kompensieren: wer garantiert dafür, dass das Berliner Unternehmen „Gorillas“ in 10 Jahren als Lieferdienst für Lebensmittel noch besteht? Bei UPS oder FedEx ist das Ausfallrisiko dagegen deutlich geringer.

Zusammenfassung

Aus theoretischer Sicht ist die Größenprämie (ceteris paribus: je größer das Unternehmen desto höher der Bewertungsmultiple) äußerst plausibel. Dokumentationspflichten, allgemeines Interesse an der Berichterstattung und Nachrichtenlage sowie die Trennung von Eigentum und Management führen dazu, dass Unternehmensanteile wesentlich liquider gehandelt werden. Ziel bei der Vermarktung mittelständischer Unternehmen ist es daher, diese Transparenz für die Kaufinteressenten so weit wie möglich zu gewährleisten, um das (wahrgenommene) Risiko zu verringern und einen angemessenen Kaufpreis zu erzielen.