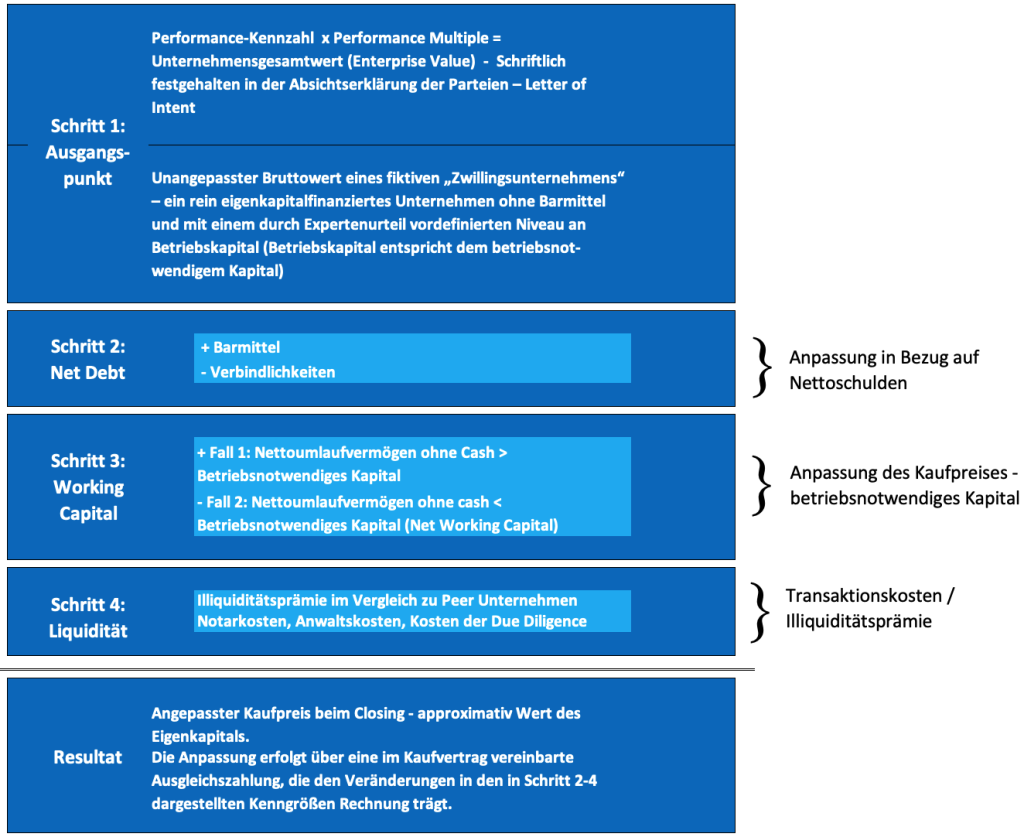

Cash Free & Debt Free (CFDF) bedeutet, dass bei der Kaufpreisfindung zunächst ein Unternehmenswert frei von Barmitteln und Schulden festgelegt wird. Ähnlich wie bei einer Immobilie, die lastenfrei übertragen wird, wird also der Bruttokaufpreis angegeben, um eine für beide Seiten möglichst klare, einfache Definition im Rahmen der Unternehmenstransaktion zu verwenden. Im zweiten Schritt wird der Nettokaufpreis ermittelt.

Bei einem Unternehmenskauf einigen sich die Parteien nicht nur darauf, welche Maschinen, Lagerbestände und Immobilien im Rahmen der Transaktion übergeben werden, sondern auch darauf, mit welchen Cash-Reserven und Verbindlichkeiten/Bankschulden das Unternehmen übergeben wird. Der Kassenbestand und die Schulden ändern sich permanent durch den regulären Geschäftsbetrieb, aber auch wegen aufgelaufener Stückzinsen und Tilgungsleistungen des Unternehmens. Daher ist es sinnvoll, die Bestände (liquide Mittel und Verbindlichkeiten) schriftlich auf einer normalisierten Höhe „einzufrieren“. Ein veröffentlichter, theoretischer Bruttokaufpreis bezieht sich auf ein fiktives, rein eigenkapitalfinanziertes Unternehmen ohne Barbestände. Davon abzugrenzen ist der Nettokaufpreis, der das Niveau an Cash und Verbindlichkeiten, welches dem gewöhnlichen Geschäftsbetrieb entspricht, für beiden Parteien normiert.

Stichtagsinventur und Finanzinventur bei der Kaufpreisfindung

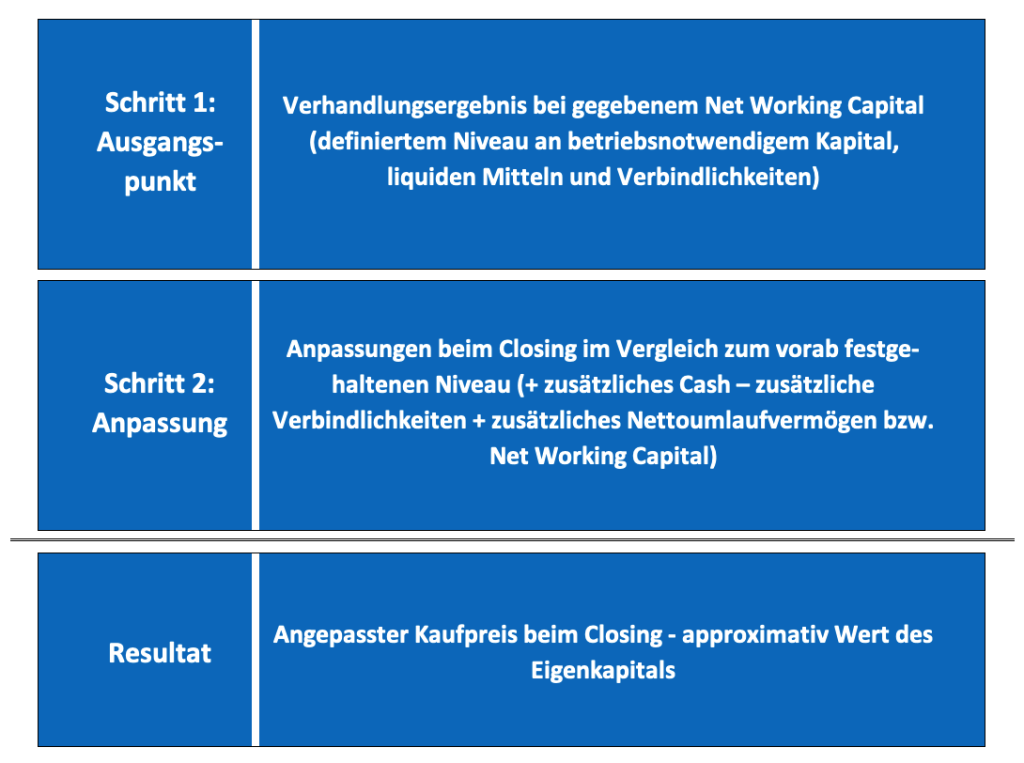

So wie bei einem Asset-Deal die Warenlager über eine Stichtagsinventur erfasst werden sollten, wird bei jedem anderen Unternehmensverkauf in aller Regel eine Art Finanzinventur beim Verfassen des LOIs (Letter of Intent) durchgeführt, sodass beide Parteien den Kaufpreis bei gegebenem Schuldenstand und Kassenbestand festhalten können. Weicht der Kassenbestand anschließend nach oben von den vorvertraglich festgehaltenen Barmitteln ab, so wird der Kaufpreis nach oben angepasst. Mit den Schulden wird entsprechend umgekehrt verfahren. Der Saldo bzw. das Ergebnis der Rechenoperation sind die Nettoschulden des Unternehmens (Cash – Verbindlichkeiten = Net debt). Leitet sich der im LOI festgelegte Unternehmenswert (Enterprise Value) direkt aus einer Multiplikator-Berechnung her, so ist konzeptionell Cash sowie nicht betriebsnotwendiges Kapital dem erhaltenen Wert hinzuzuaddieren bzw. Schulden davon abzuziehen.

Es wäre unsinnig Kredite durch den Kaufpreis abzulösen, da diese keine Zahlungsansprüche der neuen Gesellschafter darstellen, sondern als Zahlungsansprüche der Gläubiger im neuen Unternehmen bestehen bleiben. Die Aufteilung der Transaktionskosten ist theoretisch nicht eindeutig und hängt wesentlich von der Frage ab, ob es sich um einen Käufer- oder einen Verkäufermarkt handelt, sprich welche Verhandlungsstärke die Parteien besitzen.

Oftmals laufen die Verhandlungen jedoch auf einen konkreten Kaufpreis hinaus, ohne dass explizit die Herleitung eines Enterprise Values offengelegt wurde. Gibt es einen solchen verhandelten Kaufpreis bereits, dem bestimmte Bilanzpositionen zu Liquidität und Verschuldung und Umlaufvermögen ohne Cash (z.B. Vorräte und Forderungen) zugrunde gelegt wurden, so ist es sinnvoll, diese Annahmen explizit im Letter of Intent festzuhalten (Modell 2).

Spielräume für Interpretationen gering halten

Die Gretchenfrage lautet, welche Bestandteile und Bilanzpositionen bei der Kaufpreisfindung jeweils unter Schulden und Barmitteln subsumiert werden sollen und welche Positionen den Wert des Unternehmens mindern bzw. erhöhen sollten. Konzeptionell erscheint es richtig, die Schulden dann möglichst breit zu fassen, wenn man als Kalkulationsbasis vom sog. Enterprise Value ausgeht. Gemäß der Formel: Eigenkapital (Equity) = Enterprise Value – Net Debt (Nettoschulden). Letztlich bezahlt der Käufer nur für das Eigenkapital des Unternehmens, d.h. auch Rückstellungen (im Gegensatz zu Rücklagen) oder Verbindlichkeiten aus Lieferungen und Leistungen müssen vom Unternehmenswert abgezogen werden.

Umgekehrt kann der Verkäufer Forderungen aus Lieferungen und Leistungen mit einer gewissen Berechtigung als Zahlungsmitteläquivalente anführen, zumindest dann, wenn die Forderungen als werthaltig gelten müssen und erfahrungsgemäß zügig beglichen werden. Im LOI ist es sinnvoll, die jeweiligen Bilanzpositionen einzeln zu benennen, um keinen Raum für unterschiedliche Interpretationen bei der Kaufpreisfindung zuzulassen. Sprachliche und inhaltliche Klarheit sind der Schlüssel zur erfolgreichen Einigung.

Cash & Debt free – Fazit

Der Nettokaufpreis sowie die der Berechnung des Kaufpreises zugrunde liegenden Annahmen über vorhandene Barmittel, Verbindlichkeiten und Nettoumlaufvermögen sollten schriftlich in der Kaufabsichtserklärung (Letter of Intent) bereits deutlich vor dem rechtlichen Übergang des Unternehmens festgehalten werden. So ergibt sich für beide Seiten Klarheit in der Verhandlung der Kaufpreisfindung in Bezug auf die Frage, in welchem Zustand das Unternehmen übergeben wird. Im Kaufvertrag sollten entsprechende Anpassungszahlungen vereinbart werden, die den unvermeidlichen Abweichungen im Vergleich zu den getroffenen Annahmen Rechnung tragen.

Zusammenfassung

Die der Berechnung des Kaufpreises zugrunde liegenden Annahmen über vorhandene Barmittel, Verbindlichkeiten und Nettoumlaufvermögen sind extrem wichtig, um sicherzustellen, dass beide Verhandlungsparteien über dieselben Konditionen reden. Sie sollten schriftlich in der Kaufabsichtserklärung (Letter of Intent) bereits deutlich vor dem rechtlichen Übergang des Unternehmens festgehalten werden.

So ergibt sich für beide Seiten Klarheit in der Verhandlung in Bezug auf die Frage, in welchem Zustand das Unternehmen übergeben wird. Im Kaufvertrag sollten entsprechende Anpassungszahlungen vereinbart werden, die den unvermeidlichen Abweichungen im Vergleich zu den getroffenen Annahmen Rechnung tragen.