Unternehmensübernahmen gehen häufig langwierige Verhandlungen voraus. Aus Verkäufersicht findet idealtypisch am Ende des Prozesses ein Bieterwettstreit statt. Wohl dem, der weitere Interessenten für das zum Verkauf stehende Unternehmen in einer angemessenen Frist präsentieren kann. Auch bei großen, wichtigen deutschen Industrienamen gelingt dies jedoch nicht immer.

So geschehen vor etwa 5 Jahren bei der Übernahme des Augsburger Industrie-Roboter Herstellers Kuka durch Midea: zwar gab es unmittelbar einleuchtende, potenzielle Kaufinteressenten, wie Siemens, ABB aus der Schweiz oder Yaskawa aus Japan sowie eine Handvoll anderer Montage- und Schweißroboterhersteller.

Hinzu kam, dass die Stimmung in der Politik und auch in der deutschen Wirtschaft eindeutig gegen die Offerte stand. Es wurden Pläne für ein Übernahme-Konsortium geschmiedet, um für den technisch in vielen Bereichen führenden Hersteller eine europäische Kauflösung zu finden.

Am Ende hatte aber keine dieser Bemühungen Erfolg. Trotz großer politischer Bedenken (insb. Technologie-Transfer und Informationssicherheit) fand sich kein strategischer Investor, der bereit gewesen wäre, seinen Hut in den Ring zu werfen und ein besseres Angebot zu machen. Die Übernahme fand schließlich zu den vom Käufer angebotenen Konditionen statt, wobei der Squeeze-Out Preis 2022 sogar noch unter dem Angebotspreis lag.

Ganz anders beim vermeintlich langweiligen Thema Tierfutter. Die zu diesem Zeitpunkt bereits zur SE umfirmierte Zooplus AG konnte Ende 2021 mit ihrer Equity Story gleich zwei Beteiligungsgesellschaften auf sich aufmerksam machen, so dass ein regelrechter Bieterwettstreit entbrannte, der den Preis des Startups auf stolze 3,7 Mrd. EUR trieb.

Das Ringen um die Firma, welches erst im Mai 2022 ein Ende fand, führte im Ergebnis zu einer Bewertung mit einem EBITDA Multiple von fast 50!

Tipps für das Verfassen einer gelungenen Equity Story

- Wie kann das Wertversprechen des Unternehmens und das Potential in Zukunft von einem neuen Eigentümer weiterentwickelt werden? Was erklärt die derzeitige Lage? Was sind plausible – idealerweise messbare – Indikatoren für die zukünftige Entwicklung des Unternehmens?

- Unter welchen Umweltbedingungen konnte das Unternehmen in der Vergangenheit florieren? Welche Rahmenbedingungen waren herausfordernd und wie wurde damit umgegangen?

- Entwicklung der Alleinstellungsmerkmale (Unique Selling Proposition – USP) im Zeitablauf: Worin liegt das Wertversprechen des Unternehmens an den Kunden (historisch und heute)?

- Nachhaltigkeit des Geschäftsmodells – Investoren interessieren sich für das Risiko des Unternehmens. Was macht das Unternehmen widerstandsfähig und robust?

- Kurze und knappe Formulierung verwenden. Diese sind nicht nur verständlicher als lange und weitschweifige, sondern werden auch eher von Unternehmern und Investoren gelesen.

Die hinter der hohen Bewertung von Zooplus liegenden Trends sind schnell benannt: Corona und Home-Office bedingt wurde die Anschaffung eines Haustiers für viele Menschen interessanter. Die gleichen Treiber führten zu beschleunigten Online-Shopping Trends im Haustierbereich.

Darüber hinaus profitierte das Unternehmen von langfristigen Trends. Die emotionale Bindung zu Hunden ist im Laufe der Zeit stärker geworden – der Hund ist kein Wachhund mehr, sondern ein vollwertiges Familienmitglied. Heutige Hunde heißen nicht mehr Bello und Rex, sondern erhalten (christliche) Kindernamen. Das mit der höheren emotionalen Bindung verbundene Ausgabenverhalten findet seine Entsprechung in der attraktiven Firmenbewertung.

Was zeigt die Gegenüberstellung der beiden Firmengeschichten?

Aus M&A Praktiker- und Bewertungssicht fällt auf, dass das Geschäftsmodell einen ähnlich hohen, wenn nicht gar höheren Stellenwert besitzt wie die Wertschöpfungstiefe und das Know-How im Bereich der Herstellung durchdachter, ausgereifter Produkte.

Scheinbar weniger attraktive Themen können, mit einer guten Equity Story unterlegt, oft genauso attraktive Bewertungen hervorrufen wie Spitzentechnologie-Unternehmen. Es kommt darauf an, die Chancen des Unternehmens gut aufzubereiten und die Gründe für die attraktive Marktstellung des Unternehmens klar zu erläutern.

Der Erläuterung des Unternehmenspotentials kommt eine nicht zu unterschätzende Bedeutung zu. Kontakte zu Kaufinteressenten, die im zweiten Schritt Kaufangebote abgeben, sind das Gegenstück, das die geeignete Darstellung des Unternehmens ergänzt. Beide Teile zusammen gewährleisten einen erfolgreichen Verkauf.

Zwar lässt sich dieser Prozess nicht erzwingen, wenn das Unternehmen für Wettbewerber und strategische Investoren im avisierten Verkaufszeitraum nicht ins Konzept passt, aber die richtige Darstellung weckt die Investoren-Fantasie und häufig auch das strategische Interesse.

Sind die Vorstellungen der Kaufinteressenten noch zu vage, so kann ein klärendes Gespräch dazu genutzt werden, um Unternehmen in den Blick zu nehmen, auf die der Kaufinteressent, auf sich allein gestellt, nicht unbedingt aufmerksam geworden wäre.

Es geht letztlich darum, im Interesse des Mandanten die richtigen Kandidaten zu ermitteln und das „Matching“ zu verbessern, sprich mehr passende Kaufinteressenten für die richtigen Verkaufsmandate vorzusortieren und herauszufiltern.

Genau an dieser Stelle setzen M&A Berater wie Calandi an. Viele Kaufinteressenten sind schon über einen geraumen Zeitpunkt mit einem Berater im Gespräch und verfeinern im Laufe der Suche ihre Vorstellungen und Kriterien.

Basierend auf den Unternehmensdaten sucht der Berater Kaufinteressenten heraus und gleicht diese mit den Vorstellungen des Verkäufers ab. Häufig stellt sich aus Verkäufersicht die Frage, ob der Unternehmer lieber den zweitbesten Preis akzeptieren möchte, um am Ende eine Unternehmenslösung in seinem eigenen Sinn umzusetzen.

Aus menschlicher und unternehmens-psychologischer Sicht verständlich möchten die wenigsten Unternehmer ihr Lebenswerk der unmittelbaren Konkurrenz andienen. Aspekte wie eine Minderheitsbeteiligung der Kinder im abzugebenden Unternehmen spielen beim Verkauf nicht selten eine Rolle.

Zugleich ist bei inhabergeführten mittelständischen Unternehmen auch der Unternehmensstandort ein wichtiges Kriterium – selbst ein Online-shop lässt sich nicht immer ohne Weiteres verlagern, wenn wichtige Mitarbeiter ortsgebunden sind und nicht jeder Interessent ist gewillt, ans andere Ende der Republik umzuziehen oder weite Strecken zu pendeln, um ein attraktives Unternehmen als geschäftsführender Gesellschafter zu übernehmen.

Lehrbuchmäßig funktioniert hat dieser Prozess im Fall eines Online Händlers mit Umsätzen im mittleren 7-stelligen Bereich, wo die Berater von Calandi gemeinsam mit dem Firmeninhaber ein überzeugendes, detailreiches Bild des Unternehmens anhand der Historie und der erreichten Meilensteine entwerfen konnten. Die schlüssige Darstellung des Unternehmens und das Aufzeigen von Wachstumsmöglichkeiten gaben den Kaufinteressenten ein Gefühl für die Unternehmensstrategie und so auch eine Idee, auf Grund welcher Stärken das Unternehmen zukünftig erfolgreich geführt werden kann.

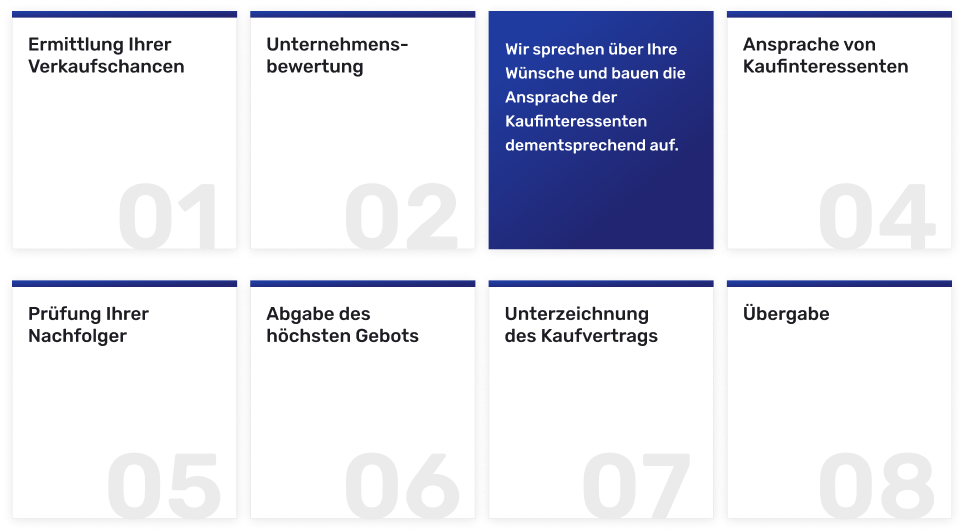

Der Calandi Nachfolgeprozess in 8 Schritten

Unterstützt wurde diese Analyse von der Zusage des verkaufenden Unternehmers, die Transition aktiv während des Anlern- und Übergabe-Zeitraums mitzugestalten. Sébastien Graf von Westphalen, ehemaliger Anwalts-Partner bei der Kanzlei White & Case LLP, trat mit der Investment-Gesellschaft Harwest 2.0 als Käufer auf den Plan: „Im Rahmen der Due Diligence wurde ich von Calandi aktiv unterstützt und hatte stets eine professionelle Betreuung, so dass der Deal in einem überschaubaren Zeitraum von sieben Monaten erfolgreich umgesetzt werden konnte.“

Es geht letztlich darum, im Interesse des Mandanten die richtigen Kandidaten zu ermitteln und das „Matching“ zu verbessern, sprich mehr passende Kaufinteressenten für die Verkaufsmandate vorzusortieren und im Dialog herauszufiltern.

Dr. Rainer Ammon, Geschäftsführer Calandi GmbH

Beschleunigt wurde die Transaktion durch die Nutzung der Calandi Matching-Datenbank und auch durch das qualitative Kundenwissen der Mitarbeiter, so dass am Ende ein gut passender Kandidat ermittelt werden konnte und die Gespräche zu einem für beide Seiten sehr zufriedenstellenden Ergebnis geführt haben.

Zusammenfassung

Aus der Betrachtung von Firmengeschichten lassen sich nicht nur allgemeine Lehren für eine erfolgreiche Unternehmensführung ableiten. Im konkreten Fall sagen diese häufig auch etwas über die Unternehmerpersönlichkeit und die Kultur des Unternehmens aus. Für strategische Investoren ist die Information hilfreich, um zu beurteilen, wie gut das Zielunternehmen in Ihr Unternehmens bzw. bestehende Struktur hineinpasst. Die zur Firmengeschichte verfasste evidenzbasierte Equity Story unterstreicht die Vorzüge des Unternehmens: Wo liegt das Wertversprechen an den Kunden? Welche Faktoren führen dazu, dass das Unternehmen in unsicheren Wirtschaftszeiten finanziell robust dastehen kann?